僕は第一種奨学金を総額120万円借りました。大学に入った初めの頃は、つまらない大学だし借金したことを後悔したと思いました。

これ以上、借金したくないがために大学を中退しようとも考えたことがありました。

しかし、それは最近になって取るに足らない問題だったとわかりました。

今年の4月から社会人になるのですが、僕は毎月いくら奨学金を返済するのだろうと思い、JASSOの返還シミュレーションで見てみたところ、

めちゃめちゃヌルゲーだということがわかったので、今回はその情報をシェアしようと思います。

奨学金に悩んでいる皆さんの参考になればいいなと思います。

奨学金を借りても破産しない

第一種奨学金の最高月額は6万4000円です。それを仮に、大学4年間借り続けたとすると307万2000円になります。

ものすごい大きな金額ですよね。しかし、一般的な私立の大学が4年で400万円であることを考えると、少し両親の協力は必要ですが大学には通えます。

これから社会人になる方は、さぞ返済額に怯えますよね。テレビやネットでは奨学金破産という言葉も耳にします。

自分が本当に払っていけるのか。

結論、全然払っていくことはできます。破産しないので安心してください。

満額借りても月額6000円の返済で済む

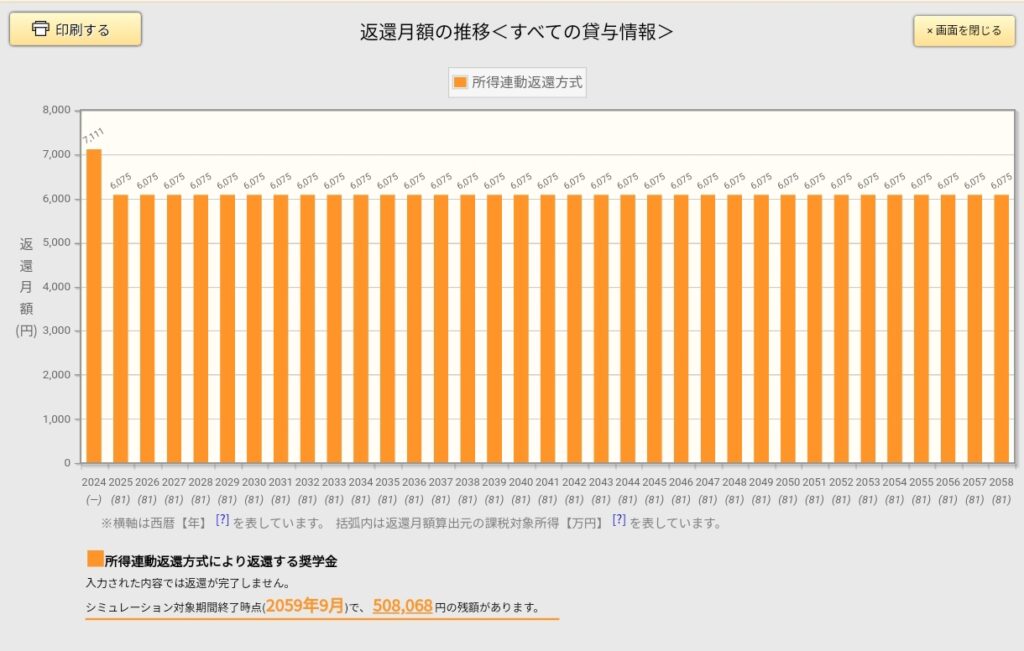

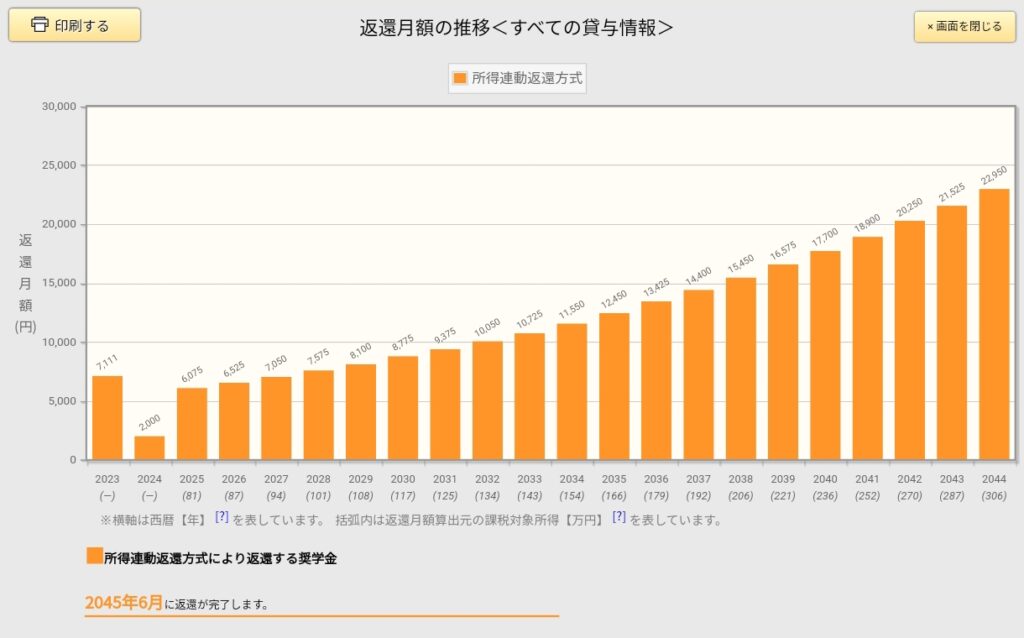

JASSOのシュミレーションで、第一種奨学金を6万4000円満額を2020年4月から2024年3月まで借りたと仮定して、

所得連動返還型で年収が240万円とします。

この先ずっと給料が上がらない最悪の状態を想定したシミュレーションした結果がこちら。

初年度は月平均の半額になるので7111円になっていますが、2年目からは月額6075円で済みます。

オリックス銀行の調べによると、新卒の初任給は男性が22万9,700円、女性が22万7,200円としています。

それよりも低い月収20万円で計算しているので現実味があるのではないかと思います。

月収20万円であれば、手取りが16万円程度。東京でなければ余裕で返せる額ではないでしょうか。

月額6000円になるのは第一種奨学金のみ

月額6000円は、利子付きの第二種奨学金ではできません。

なぜなら、奨学金は基本的に月割で定額返還するものだからです。

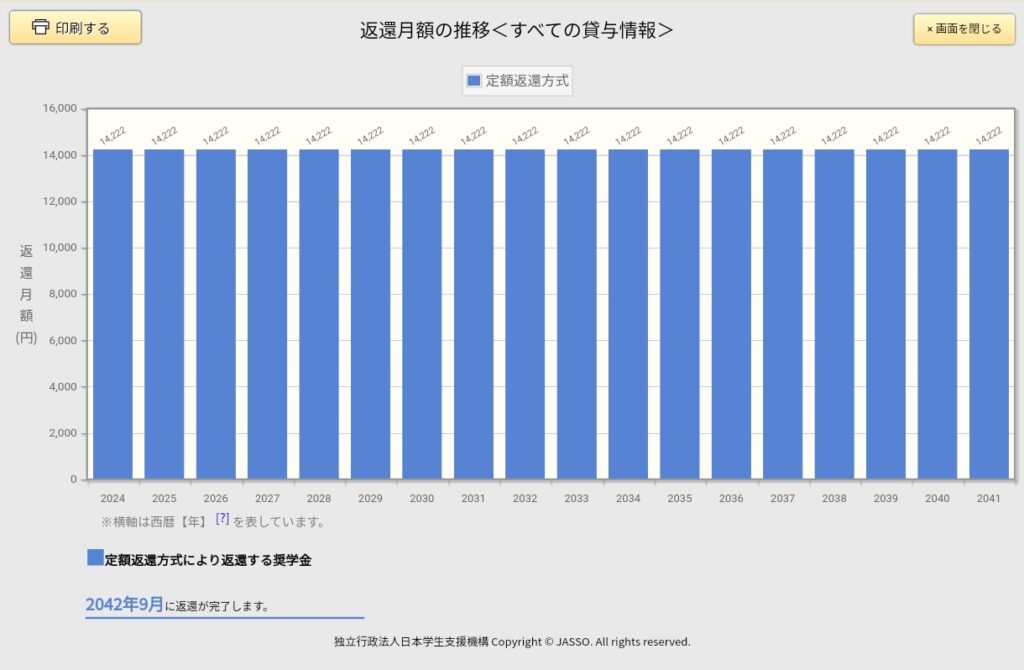

奨学金は返済期間が最長20年と決まっていて、返済額に応じて自動的に返済期間と返済額が決まります。

例えば、307万2000円借りたとすれば、返済期間が18年で返済額が毎月1万4222円になります。

第二種奨学金は、第一種奨学金で選択できる所得連動返還型を選ぶことができないため、毎月およそ倍額の返済をしなければいけません。

毎年5%昇給した場合の毎月の返済額

先程は給料が全く上がらない場合のシミュレーションでしたが、今回は毎年5%昇給する場合を考えます。

5%という数字は2022年12月、春闘の5%賃上げ要求から検討しました。

結果が、緩やかなグラフになりましたね。

なぜこのように均一に上昇しているかというと、所得連動返還型は課税所得の9%が返済額という風に決まっているからです。

なので、所得が増えたからといって所得に見合わない返済額を請求されることは一切ないところもいいですよね。

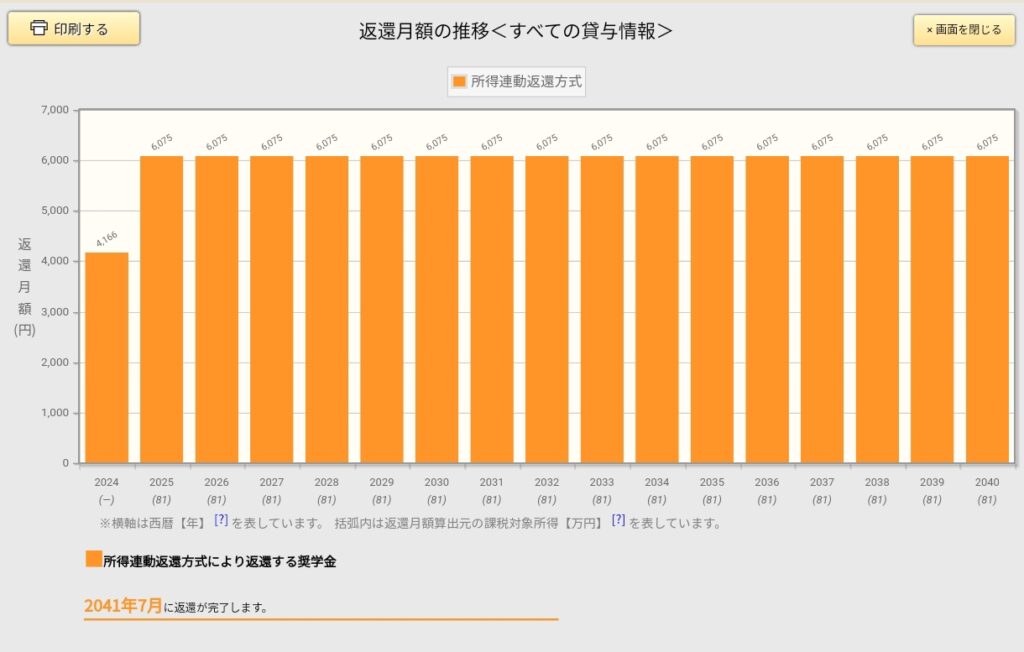

返済額120万円のシュミレーション

この数字はまさに、僕が第一種奨学金を借りた金額の合計です。月給が20万円なのでシュミレーションと同じ240万円ですね。

シュミレーションしてみましたが、年収が同じなので月額6075円になります。

これであれば余裕ですね。月額9万円あれば十分生活できる生活レベルで生きさせてもらっているので、これだと安心です。

むしろ、いくら借りようが年収が変わらなければ返済額が変わらないというところに、所得連動返還型の驚異を感じました。

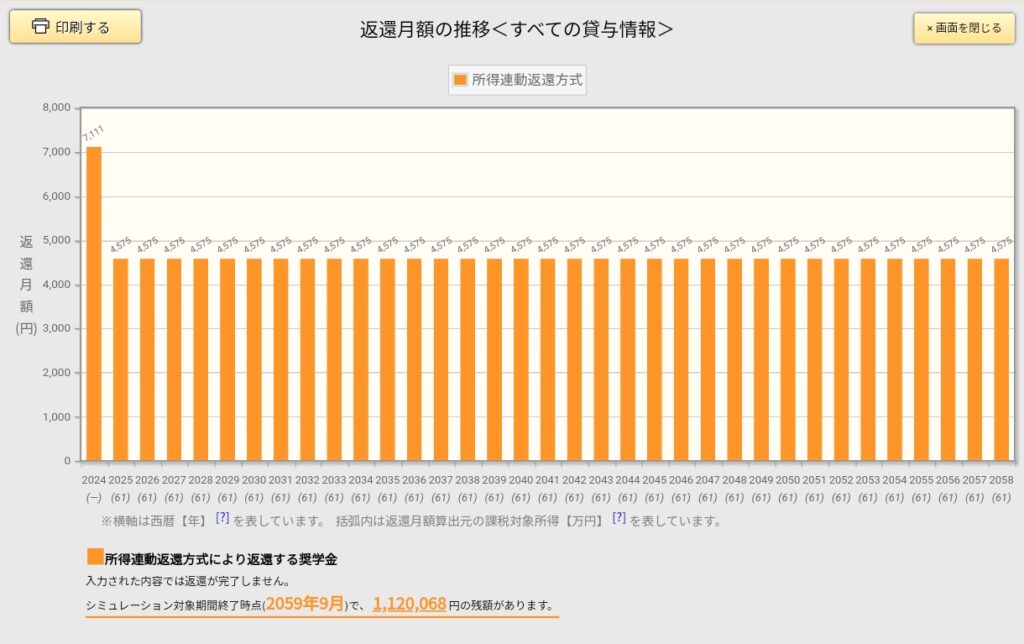

広島の最低賃金で働くフリーターの場合

2024年2月21日現在では、広島の最低賃金は970円です。

週5日フルタイムで働いた場合、年収は204万8640円になります。この条件でシミュレーションすると4575円になりました。

おおよそ手取りが13万円と考えたとしても、僕のように月額9万円で生活することができるのならものすごい負担とまではいきませんね。

もちろん、将来に不安が残らないわけではないですが。

もし、何らかの事情で会社を辞めてフリーターにならないといけない場合でも、この金額なら奨学金の不安要素は小さくなるのではないでしょうか。

奨学金がタダみたいなものの理由

その理由は、世の中はインフレするからです。

インフレとは、お金の量が増えて物価が上昇し、相対的にお金の価値が下がることです。つまり、現在借りた300万円は20年後、300万円の価値ではないということです。

例えば、アメリカ株のインデックスファンド、S&P500は平均して年率7%の利回りがあります。

簡単にいうと、現在100万円を持っていたとしてS&P500に連動するインデックスファンドを保有していれば20年後に400万円になります。

元本の100万円を引くと300万円の利益です。

20年経つだけ奨学金分の300万円が確保できてしまいます。

これが奨学金がタダみたいなものという理由です。

少しでも社会の奴隷にならないために奨学金を借りよう

急がなくても、ほとんどの人がいずれ社会の奴隷になるべく就職をします。

しかし、僕たちは社会の奴隷になりたいのでしょうか。いいや、なりたくないですよね。いずれなるが、人生の中の比率を小さくする努力はできます。

それが大学への進学です。

ほぼタダみたいな奨学金を借りるだけで、社会の奴隷に4年もならずに済むます。高卒で4年働いた人と、大学で4年遊んだ人の能力値に大きな差はありません。

わざわざ社会の奴隷に早くなるのではなく、奨学金を借りてつかの間の楽園を享受しましょう。