概要と残価設定クレジットの仕組み

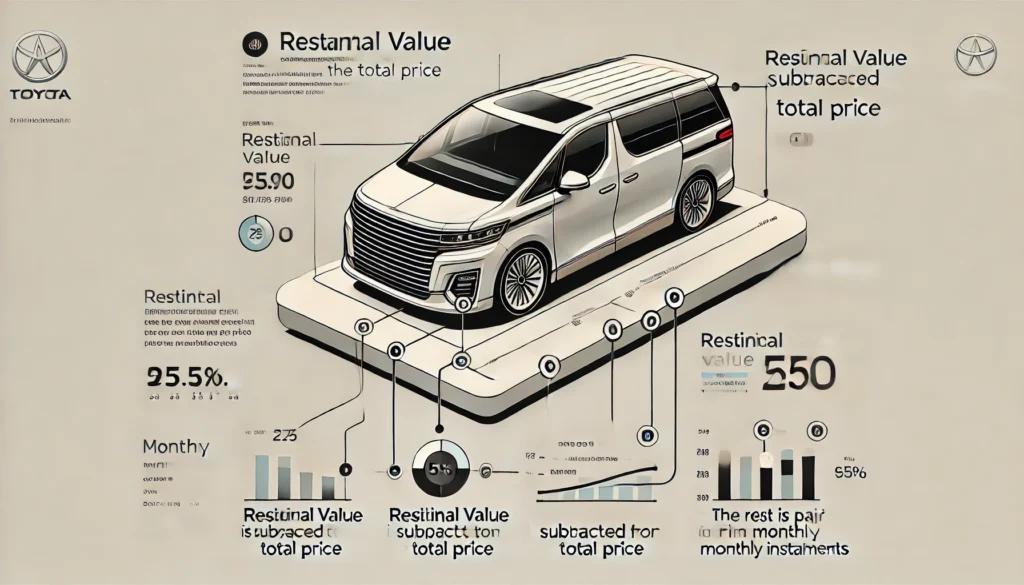

残価設定クレジットは、車を購入する際に将来の車両価値(残価)をあらかじめ決め、その残価を除いた金額を分割払いで支払う仕組みです。

たとえば、アルファードの新車価格が500万円の場合、残価を40%の200万円と設定すると、残りの300万円を5年間(60回)の分割払いで返済する形になります。

初めのうちは毎月の支払いが抑えられるため、お金に余裕がない人でも高級車に乗ることが可能に見えます。

しかし、この方法は一見魅力的な分割払いプランである一方で、契約終了時に大きな決断を迫られる点が特徴です。

将来の市場価値を予測することは難しく、思わぬ出費が発生するリスクが潜んでいるため、契約前にしっかりと計画を立てることが求められます。

契約終了時のリスクと選択肢

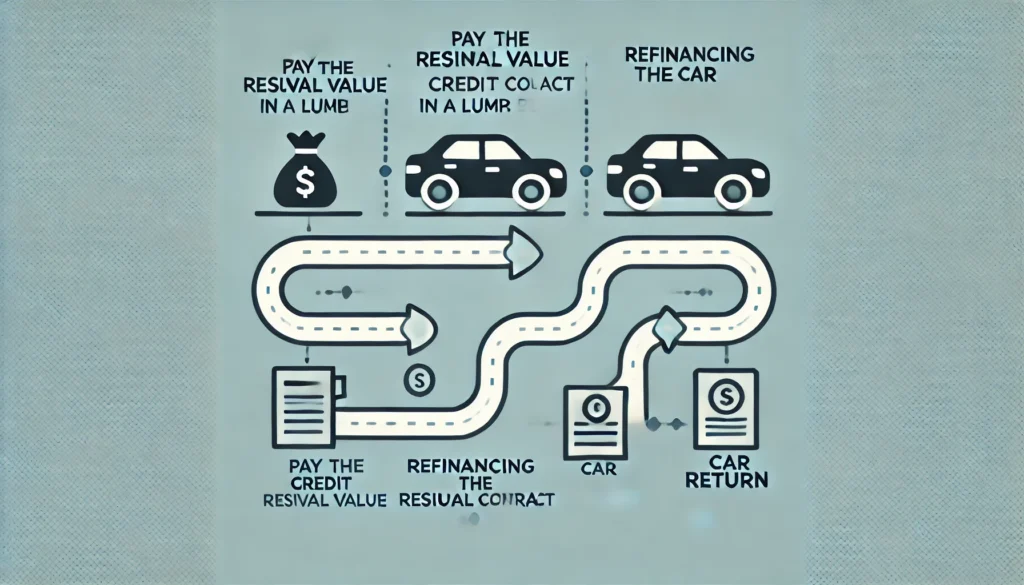

残価設定クレジットの契約が終了する際、基本的に3つの選択肢が用意されています。

まず1つ目は、設定した残価分(例では200万円)を一括で支払い、車を買い取る方法です。しかし、実際の市場価値が予想よりも下がっている場合、契約時に決めた金額と実際の価値との差額分を負担するリスクがあります。

次に、2つ目の方法は、再びローンを組んで残価分を分割払いにする方法です。通常のローンよりも金利が高く設定される場合が多く、結果的に総支払額が増える可能性があるため、十分な注意が必要です。

そして3つ目は、車を返却し、新車への乗り換えを行う方法です。この場合、契約で定められた走行距離や車両の状態(傷やへこみなど)を厳格にチェックされ、条件を満たさなかった場合には超過料金や原状回復費用が発生するリスクもあります。

こうした契約終了時の処理方法は、初めの月々の負担が軽減されるメリットとは裏腹に、後々の大きな出費に繋がる可能性があるため、注意が必要です。

リスク管理と返済プランの重要性

ローン契約や分割払いは、生活にゆとりがあると安心して組めるものですが、将来の収入や資産状況が不透明な状況下では、特に慎重になるべきです。

たとえば、いつ退職勧奨があるか、勤務先の経営状態がどのように変化するかは予測が難しいため、無理に高額な車をローンで購入するのは危険な判断です。

住宅ローンと同様、車のローンも将来のライフプランや収入見通しを十分に考慮した上で検討することが重要です。

資金計画をしっかり立て、自分自身の将来設計に照らして「本当に必要なのか」「無理なく返済できるのか」をよく吟味する必要があります。

また、万が一の出費や予期せぬトラブルに備えるため、余裕資金を確保することも大切です。

ローンを組む前に、家計全体を見直し、リスクを最小限に抑えるための対策を考えておくと安心です。

個人的見解と総括

僕自身は車を所有することに強い関心がないものの、このような残価設定クレジットの仕組みは、一見魅力的な分割払いの方法に見えても、実は多くのリスクを伴うと感じています。

現在の経済状況や将来の収入の不透明さを考えると、借金をして高額な車を手に入れるという選択肢は、決して無視できないリスクがあると言えるでしょう。

特に、会社の経営状態や景気の変動が激しい時代においては、ローンを組む際の慎重な判断が求められます。

住宅ローンと同様に、車のローンもまた、無理のない返済プランや返却時の契約条件を十分に理解し、自分の人生設計に照らして決定すべきです。

これから車の購入を考える人は、月々の支払いの安さだけに惑わされず、契約終了時に発生する可能性のある費用やリスクもしっかりと把握した上で、最適な選択をすることが重要だと思います。

未来に向けた堅実な資金計画が、安心した生活への第一歩となるでしょう。